资产流动性是什么 资产流动性指标分析

admin888

|一、流动比率

流动比率是流动资产与流动负债的比值,比值越高,偿债能力越强。流动比率为1,是财务分析者能够容忍的最低限度,所有流动资产恰好够偿还所有流动负债。

你可能会怀疑,把流动资产都还回去了,那不就没有流动资产了吗?流动资产与流动负债不是静态的,而是随时都有增减,所有流动负债也不是在同一天发生的,也不需要在同一天同时清偿,所以流动资产不会全部枯竭,不会影响企业的正常经营。

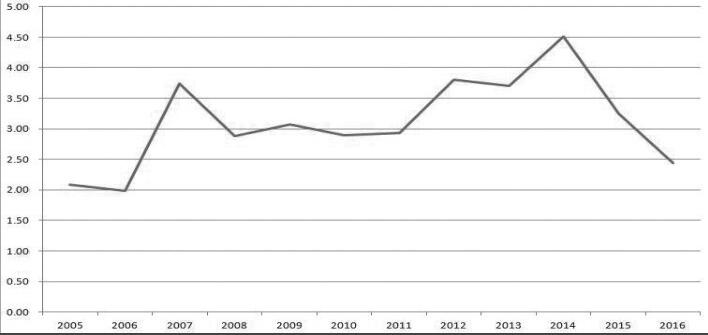

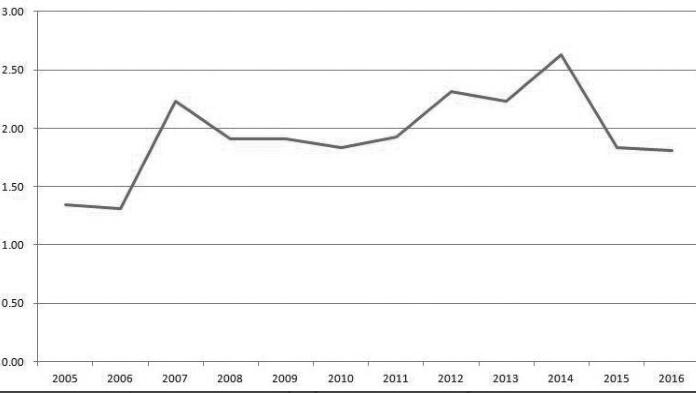

贵州茅台的流动比率近10年间都在2以上,最高达到4.5以上,如图3-6所示。格力电器的流动比率近10年的流动比率都在1以上,波动不大,如图3-7所示。

贵州茅台与格力电器不同的地方在于,酒窖一经建成,可以使用很多年,几乎不用再大笔投入,而制造业需要大量投入原材料和生产线,所以制造业和酒类行业之间没有可比性。是不是只有大于1的流动比率才可买,而低于1的一定会被淘汰呢?

我们说过,任何财务指标给出的数据都是参考值,而不是绝对值,任何事件都有特殊情况。沃尔玛的流动比率常年低于1,因为大部分在沃尔玛消费的人都会使用现金或信用卡,信用卡企业会在2天到3天内将现金打给沃尔玛,而沃尔玛是在30天内打款给供应商。沃尔玛有非常充裕的现金流,所以不必保有大量现金,可以将现金用于其他方面。

格力电器可以立刻将现金收回,并且延长向上游企业付款的时间吗?至少商品不是一上架就被卖出,这类大件电器的存货周转不会像超市里的快消品一样高。所以除了像大型超市一样的企业外,大部分传统企业都应留有足够的资金。

所以我们阅读财务报表时,必须要有整体性,了解企业的营运模式,不能用单一的指标来下结论。

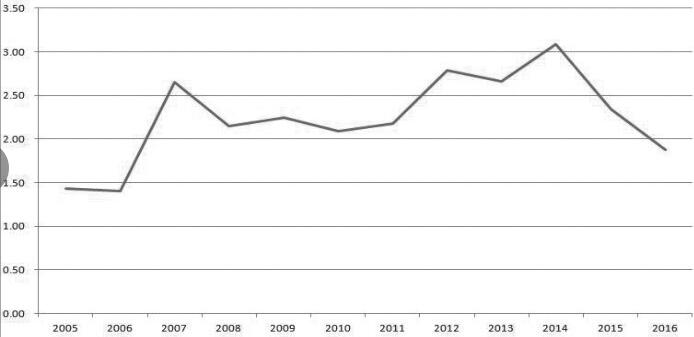

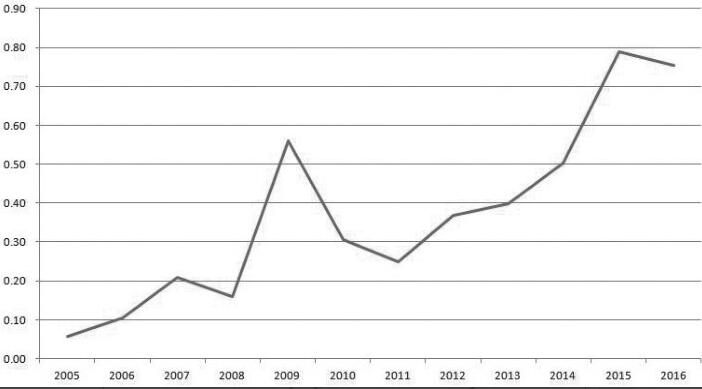

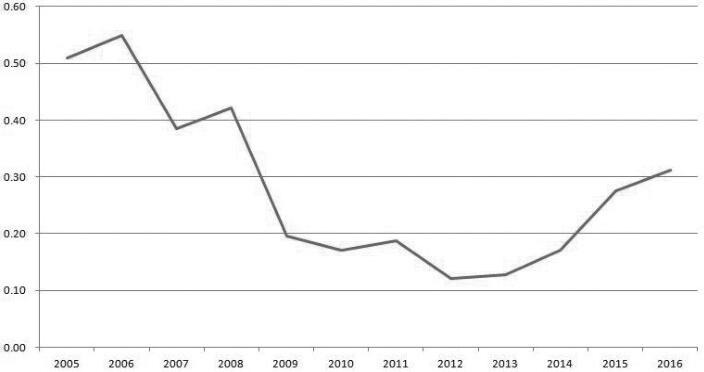

再来看中国铝业的流动比率,如图3-8所示。近10年来,流动比率从1.3下降至最低0.6以下,并且一直未再超过1,中国铝业每年都为了短期偿债的问题头疼。到期没钱偿还的话,只能再增加负债,来偿还要立刻清偿的负债,拆东墙补西墙。

对于经营状况良好、有竞争力的企业,流动比率不一定要大于1。但流动比率小于1的企业,除了极个别的特殊情况外,绝大多数都不具备竞争力。

二、速动比率

看一下资产负债表(附在文章最后列表),流动资产包括货币资金、交易性金融资产、应收票据、应收账款和其他应收款、存货。比流动资产更容易变更的就是速动资产,速动资产包括除了存货以外的所有项目。

为什么要扣除存货呢?因为企业经营得不好,大多数情况是产品滞销,那么企业手里的存货也不值什么钱了,我们要审查的是如果企业出了问题以后,若存货卖不出去,还能不能把短期负债还上。

根据经济学定律,存货的估值不是按照成本计算的,而是按照需求来计算的。2015年11月,螺纹钢指数下跌至1616元每吨,钢企的存货价值下跌,意味着流动资产价值下跌,所以存货的波动在很大程度上会影响偿债能力的评估。

速动比率=(货币现金+短期投资+应收票据+应收账款+其他应收款)/流动负债=速动资产/流动负债。

有一款经典游戏《大富翁》,玩家失败的条件只有一个,当现金和银行存款皆为零时,倒闭。无论你在游戏中有多少地产、有多少加油站旅店超市,只要流动性枯竭,就会立刻倒闭。当你失败以后,其他玩家还可以折价竞拍你的非流动性资产。《大富翁》经典再现了经济生活中的日常。

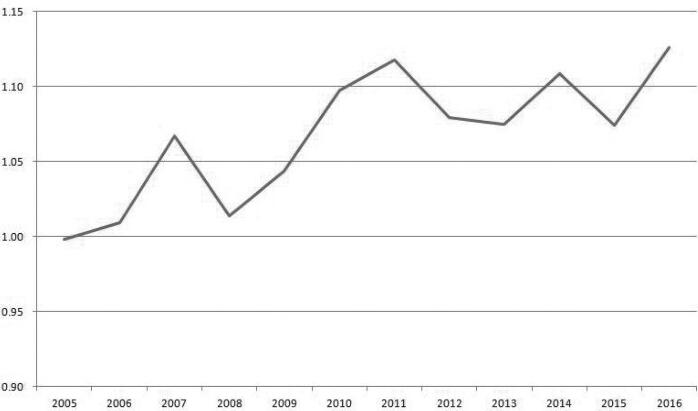

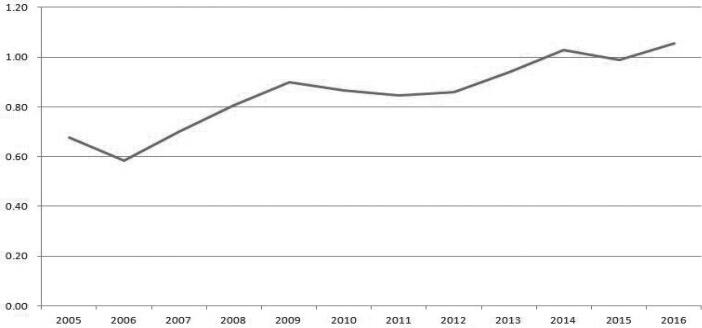

流动比率表示的是每1元流动负债中,有多少流动资产为它背书。速动比率表示的是每1元流动负债的背后有多少速动资产的支撑,速动比率的值可以适当放松一些。贵州茅台的速动比率近10年来大部分都在1以上,如图3-9所示,并且呈越来越高的趋势,贵州茅台对于偿债没有任何压力。

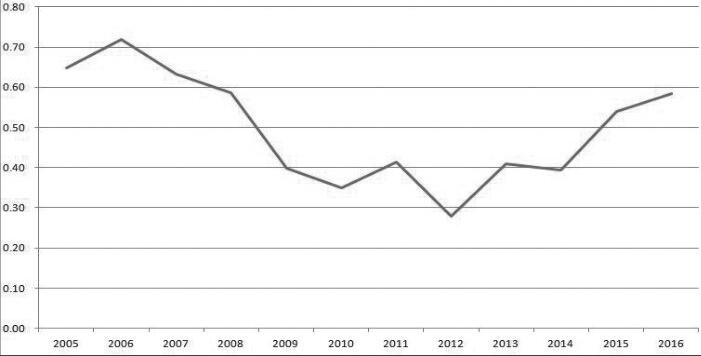

原材料的波动很大,大件电器的价格并不会波动太多。所以即使格力电器的速动比率并不高,我们也能理解。但统计数据却有些出乎意料,如图3-10所示。近几年速动比率一直处于0.8以上,也就是说存货只占流动资产的20%左右。丰田一度采用无存货经营的策略,可见存货量过大对于制造业的压力是相当大的,格力电器的速动比率让我们松了一口气。

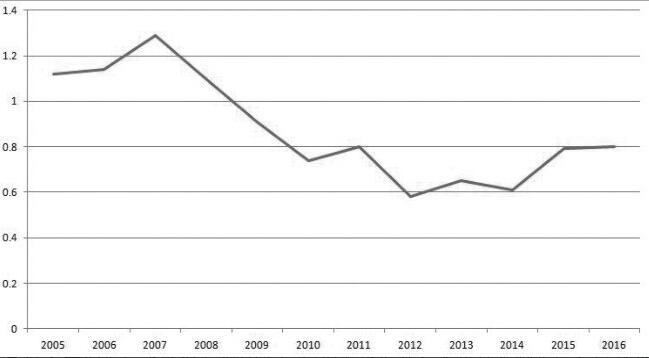

中国铝业近几年的速动比率最低达到0.27,如图3-11所示。流动比率的最低容忍度是1,但是越高越好。正是因为存货存在着跌价的风险,所以我们考查偿债能力时,建议采用速动比率。速动比率比流动比率更能表现一个企业的短期偿债能力。一般情况下,把两者确定为1∶1是比较说得通的。因为一份债务有一份速动资产来做保证,就不会发生问题。而且合适的速动比率可以保障企业在偿还债务的同时不会影响经营。

三、现金比率

没有最坏,只有更坏。当整体行业都陷入困境时,大家的经营都不好。企业之间三角债的情况太多了,有时应收票据和应收账款都无法兑现,只能用最快变现的资产去还债。能最快变现的资产本身就是现金,再加上交易性金融资产,手上的有价证券立刻卖出还债。现金比率可以说是衡量企业偿债能力最安全的指标,不过太过于苛责了。

现金比率=(货币资金+交易性金融资产)/流动负债。

现金比率被认为最能反映企业直接偿付流动负债的能力,理论上现金比率在0.2即可。如果现金比率过高,也同时意味着企业的流动资产未能合理运用,资金闲置也增加了企业的机会成本。

贵州茅台的现金比率始终在1.5至2.5之间震荡,如图3-12所示,既保证了偿债能力,又体现了现金得到了良好的利用。格力电器的现金比率节节走高,如图3-13所示,与速动比率相当接近。说明格力电器的流动资产中,现金占了极大的部分。

中国铝业的现金比率始终停留在理论值附近,如图3-14所示,侧面说明其现金还是很充裕的。但它的流动比率和速动比率都过低,严重影响了它的偿债能力。我们说现金比率的理论值为0.2,并不是说任何情况下0.2都是可以接受的,而是在流动比率和速动比率都无懈可击的前提下,保有0.2比例的资金更合适。

价值投资从入门到精通