同时进行股票和债券投资是不是更好?

admin888

|一、通货膨胀不要向外借钱

按照格雷厄姆的意思,任何时候都应该将资金分为两部分:一部分进行债券投资,一部分进行股票投资。并且两者的比例在25∶75至75∶25之间浮动。请注意,他的意思是“任何时候”。

我们购买债券相当于把钱借给别人,收取利息。利息收入是固定的,或者可以狭义地理解为“无风险收益”。不论外在(股市)怎么波动,到期了,你得按约定利率连本带息一起还给我,可谓旱涝保收。

但在通货膨胀的条件下,购买力越来越弱,也就是钱越来越不值钱的时候,把钱借给别人可不是一种明智之举。例如,我现在借给你10000元,约定好明年你连本带息还给我10500,5%的利息。可是今年的通货膨胀率达到6%。今年过后,我收到10500元,实际上购买力却减少了100元。相当于我虽然收了你5%的利息, 1年后,我还亏了100元。

那通货膨胀是怎么来的呢?来自增发现金。如果整个社会只有10000元的资金,相对应的是10000元的房产,那么房价就是10000元。但是政府增发了现金,多发了600元。现金多了,但资产没有增加,所以原来10000元的房产就要涨价了。多少资产对应多少现金,那么房价上涨到10600元。通货膨胀率为6%,物价上涨也同样为6%。

如果换一下身份呢?在通货膨胀的情况下,我们不再向外借钱,而是向别人借钱。我们向张先生借款10000元,约定利率为5%,然后我们拿着这10000元去购买资产。1年后,通货膨胀率为6%,随着通货膨胀,物价同样上涨6%。1年后我们将手中资产卖出,共得10600元。连本带利还给张先生10500元,最后我们还赚了100元。

二、购买资产应对通货膨胀

如何应对通货膨胀呢?购买资产。所以大家为什么发了疯拼了命一样拼进房地产市场呢?内心都是为了保住手中资金的价值。如果你了解经济学的话,就应该知道,经济学里讲的利润是经济利润,经济利润是包含了机会成本。资本只流向机会成本最大的一方。例如我们做A工作,每月可以赚4000元;做B工作,每月可以赚5000元。如果其他条件不变,你肯定放弃A工作,选择B工作,经济利润为0元。如果你放弃了B而选择A,经济利润为-1000元。A工作的机会成本为4000元,B工作的机会成本为5000元。所以理性的选择就是选择机会成本最大的去做。

那么多资金选择流向房地产,也说明了在保值的战斗中, 房地产的保值性能最好。从这个逻辑上就可以推出,通货膨胀率基本等于房价上涨的速率。这个数据郎咸平先生在节目中给出过,但我们通过经济学原理的思辨,不用统计数据也可得出相同的答案。

再抽象提取一下,如果现在的环境正在通货膨胀,或者存在着非常强烈的通货膨胀预期。较好的方法不是存款(向外借出),而是投资(向内借入)。

三、对比CPI与股票指数

但这就与格雷厄姆所说的内容相悖了。他的原话是:“我们的读者必须具有足够的智慧认识到,即使是优质的股票,也不可能在任何条件下都优于债券。我们不能认为,无论股市已经涨到多高,股息收益比债券利率低多少,优质股票都是比债券更好的投资。相反的论断同样是错误的。”见于《聪明的投资者》第4版,第29至30页。

翻译一下就是,你们得清楚地知道,即使在通货膨胀的情况下,哪怕是优质股票也不一定都比债券好。相反,也不能说债券就比股票好。两者同等重要,只是根据某时某地的具体情况,在25∶75和75∶25之间浮动。

可是经我们的常识来推断,在通货膨胀的情况下,债券的投资比例应该降到零,应该把所有可用资金都进行投资,如果不能投入实体项目中,那就直接买股票。是我们错了,还是格雷厄姆错了?那我们就找出实际数据来对比一下,通过对数据的分析,看看到底问题出在哪里。

可惜的是我无法找到关于我国历年通货膨胀率的数据,只能用CPI(消费价格指数)数据来代替。用CPI来代替可不可以呢?我在经济学家王福重先生的《人人都爱经济学》中找到了这样一句话:“表示通货膨胀最主要的标志是CPI。”见于该书第2版第187页。如表7-2与图7-1所示。

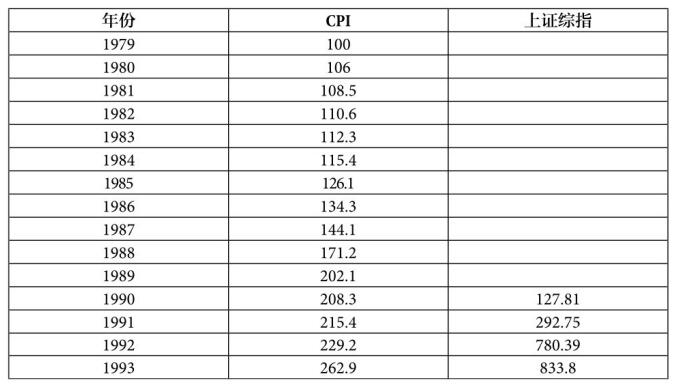

表7-2 1979年至2015年CPI与上证综指数据

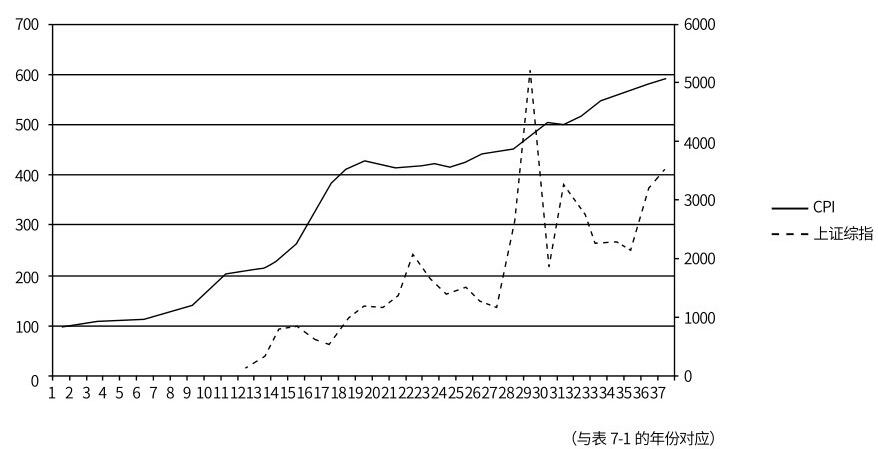

左侧坐标轴为CPI坐标,右侧坐标轴为上证综指坐标。在这组累积通货膨胀率的数据中,1990年以前还未有上证综指。所以我按照1990年至2015年之间的数据计算,通货膨胀率年平均增长率为4.1%。上证综指年平均增长率为13.63%。股票指数的平均增长率竟然比通货膨胀率多2倍以上。

但这样计算多少有失公允,几乎任何一个国家,从刚刚建立股市时,都会经历一波大涨。或者说,上涨是必然的,何况我国这30年内发展的速度堪称世界有始以来经济史上的一个奇迹。所以为了公平起见,我打算再做一次努力,以10年为期,将每个10年的平均增长率都计算出来。如表7-3所示。

表7-3 10年一期CPI与上证综指增长率数据

四、对比股票指数与债券收益

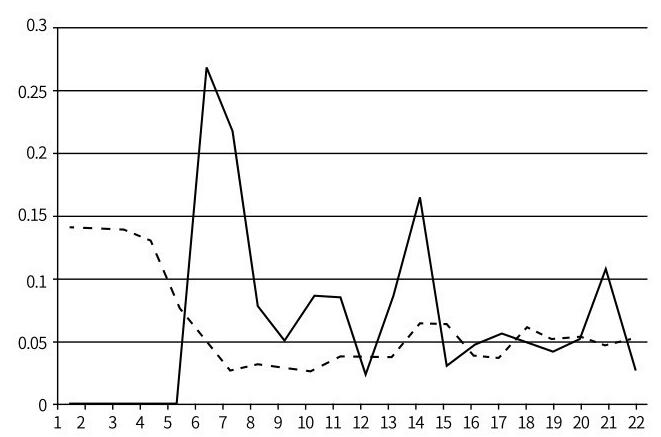

格雷厄姆也说:“这些问题的答案有些复杂。”如果我们持有任何一种与股票指数走势大致相同的股票(蓝筹股),股票价格的增长加上股息率,都将高于CPI。但这也仅仅说明了投资股票可以跑赢通货膨胀,不足以说明股票可以跑赢债券。所以我们还需要拿债券的利率来做一下对比。能收集到的数据由1994年开始,2015年截止。如图7-2所示。

图7-2中实线为上证综指的10年平均增长率,虚线为对应的历年债券利率。如果以你投资股票10年为一个期限,有些年份,股票指数的增长率还是低于债券利率的。2005年,债券利率高于指数10年平均1.42%;2008年高出3.43%;2011年高出1.21%;2012年高出1.07%;2013年高出0.14%;2015年高出2.48%。最近10年中,就有5年债券收益要高于指数收益。

五、两个篮子的重要性

当然这也并不能说明,债券就一定比股票好。就像不能说明股票就一定比债券好一样。但这至少能告诉我们,如果我们入市的节点把握得不好,赶上股票在高位时入市,即使你连续投入10年甚至更久,你的股票收益也几乎为负,赶上不债券的收益。同样如果你赶上好时候了,在股票的低位入市,不论你持有多长时间,收益差不多都会高于债券。

所以关键问题在于,你并不知道你入市的时机是好还是坏。全凭运气吗?当然不是!要经过“深入的分析”,这是格雷厄姆在第1章给投资者下的定义之中说的一条。经过了深入的分析后,选择将多少比例的资金分别放入债券和股票当中去。这个比例就是分析后的结果。也正因为我们不能保证每次深入分析都是对的,所以不能将全部资金放到债券中去,或者股票中去。这个比例要在25∶75和75∶25之间浮动,也就是不能放到一个篮子中。

六、通货膨胀与企业盈利能力的关系

当市场先生对后势极为乐观的时候,他会开出高于价值非常多的价格,此时是卖出的机会。反之,当市场先生对后势极为悲观的时候,他会开出一个低于价值很多的价格,此时是买入的机会。

既然不看重价格,那我们看重什么?看重企业的可持续发展,只要企业持续健康地发展,最终价格会回归价值,高于价值。那么我们用债券的收益来对比股票指数,或者说对比股票价格本身就没有意义了,真正应该对比的是企业的盈利能力。关于企业的盈利能力,格雷厄姆在此处给出的指标是资本收益率。

什么是资本收益率?资本收益率=净利润/实收资本(股本)。也就是考查企业用资本获利的能力。格雷厄姆给出的数据显示,当通货膨胀正在发生时,企业的资本收益率反而下降。所以他给出了通货膨胀和企业盈利能力之间没有太大的关系的结论。温和的通货膨胀虽然能带来经济的持续繁荣,但企业的盈利能力却未必提高。这也是他给出的,即使是在通货膨胀持续发生的时期,也不能将资金全部买入股票的论据之一。

但格雷厄姆这本文出版的时候,中国还没有改革开放,他没有看到经济奇迹的发生。在当时美国是世界上市场经济当之无愧的大哥,格雷厄姆拿美国的数据就可以证明全世界的数据。可惜的是,中国最近三十多年的发展,颠覆了他的这一论据。

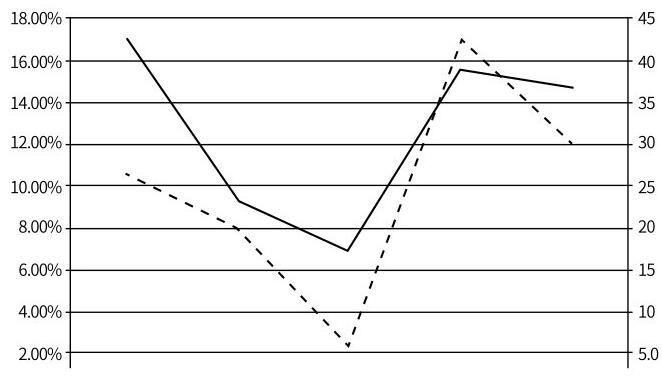

我用1995年、2000年、2005年、2010年和2015年的累积通货膨胀增长率和资本收益率做了一个对比。如图7-3所示。

左侧纵坐标和实线表示累积通货膨胀增长率,右侧纵坐标和虚线表示资本收益率。这两条线的涨跌基本是如影相随的。通货膨胀增长率越高,资本收益率也随之越高。通货膨胀增长率走低,资本收益率也随之走低。所以至少在中国,或者说在中国的过去三十多年中,通货膨胀率和企业的盈利能力是有着相当大的关系的。

这并不是没有因果关系的数据类比,温和通货膨胀对于企业发展乃至于经济繁荣的影响,在经济学中是有论述的。所以仅从这个论据来看,格雷厄姆的视角是站不住脚的。但某一论据的不确切,并不能推翻论点的正确性。

由于企业的资本收益率变动过大,在2005年时,仅有5.54%,当年的债券收益率为3.81%,相差1.73%。虽然平均资本收益率高于债券,但要注意,这是平均数据。我不知道选择什么样的投资组合能够确保在自己的投资组合中的资本收益率达到5.54%。或许会高于5.54%,也可能会低于5.54%。你可能会说,选择蓝筹股啊,它们不是和指数走势基本吻合吗?请注意我们说的是企业利用资本盈利的能力,而不是股价。我们之所以讨论资本收益率,是为了不看股价的波动。

所以为了谨慎起见,虽然在持续通货膨胀的情况下,企业的盈利能力也不断地提高,但毕竟波动过大,与债券收益率相当接近。在我们没有把握自己的投资组合(各种股票)的盈利能力达到平均水平时,还是选择将一部分,至少25%的资金投入到债券中去。

我们非要在股票市场中才能让手中的资金保值吗?前文不是说,要投入到这个市场中机会成本最大的项目中去吗?投给房地产多好啊。是很好。但是房地产的介入非常困难,相对于刚刚大学毕业的年轻人,不靠父母的资助的年轻人,全靠自己打拼的年轻人,几乎是没有能力、经验介入房地产的。

格雷厄姆说:“不幸的是,房地产的价格同样相当不稳定;买家在地理位置、支付价格等方面可能会犯下严重的错误;销售商的误导也可能使人失足;最后,对于资金不是太多的投资者来说,房地产投资很难实现分散化,除非与他人进行各种合伙投资——这会涉及到新的筹款所带来的一些特殊麻烦(与股票所有权并无太大差别)。这也不是我们擅长的领域,我们只能对投资者提出以下忠告,在介入之前,首先要确定自己是熟悉这一领域的。”

这段几十年前的话,放到现在也同样适用。那么黄金呢?贵金属特别是黄金,不是保值战斗中最忠实、最耀眼的代表吗?1979年至2016年11月18日黄金的价格年平均增长率为2.35%。而通货膨胀率同期年平均增长约为4.93%。通货膨胀率的平均上涨速率高于黄金的1倍还多。所以如果你最近30年间选择将黄金作为长期投资,那么手中的资金购买力将减少一半。

所以说来说去,股市门槛低上手快,这些特性几乎是所有靠自己打拼的年轻人唯一的选择。并且,不愿意付出太多精力的,可以选择防御型投资;能够在这方面付出大部分精力的,可以选择激进型投资。

总之,对付通货膨胀,一定要购买资产。购买实际资产的门槛太高,则可以选择股票进行间接资产投资。在进行资产投资的同时,也不能忽略了另一种“无风险收益”——债券。因为我们不能保证每次“深入分析”都是正确的,也不能防范大背景的经济衰退繁荣轮回,所以必须要将资金进行配比,一部分投入无风险收益(债券)中,一部分投入风险收益(股票)中。而配比的比例为25(75)∶75 (25),至于什么时候使用哪种配比,则是后文要说的内容了。

价值投资从入门到精通