五分钟看懂现金流量表 怎样分析现金流量表

admin888

|一、权责发生和收付实现

我在街边卖报纸,卖一份收一份的钱,这是正常经营。但是有一家超市的老板要我每天送一份报纸过去,月底结账。我虽然每天多卖了一份报纸,但是我没收到钱,这算不算利润?

如果我每天都写一份利润表,并且把超市老板赊购的一份也算上,这就是权责发生制。我有权利在月底向他要回报纸钱,他有责任月底给我结账。权利和责任都发生了,叫作权责发生制。不论我收没收到钱,都要写在利润表中。虽然盈利了,但没拿到钱,这笔钱被记在每天的应收账款中。

如果因为没收到钱,我每天的利润表中都不记入这一笔,也就是我不承认这笔交易发生了。只有等到月底超市老板把钱给结了,我一笔记入月底这一天卖出三十份报纸,利润记在这一天,称为收付实现制。我收了,他付了,这笔交易才正式完成。

权责发生制是以是否达成交易来记录,收付实现制是以现金是否到位来记录。这就是利润表和现金流表的区别。利润表采用权责发生制,现金流量表采用收付实现制。

现金流量表,它不管你这一天这一年做成了多少交易,只要没看见钱,它就不记录。除非有现金流的流动,它才有反应,它的作用是弥补利润表的缺陷。如果我们每一笔交易都没收到钱,利润表确实很漂亮,但受的却是“内伤”,赚了一堆没有任何意义的白条。

但如果都按照现金流量表这样来记录的话,也很麻烦。如果大家都跟我月底结账,在每个月的最后一天前,我的利润都是零,而最后一天却突然成交一大笔。这种记录方式不利于考查平均利润。

所以我们既不能以权责发生制为绝对标准,也不能以收付实现制为绝对标准,只能两者结合起来参考。

二、现金流量表

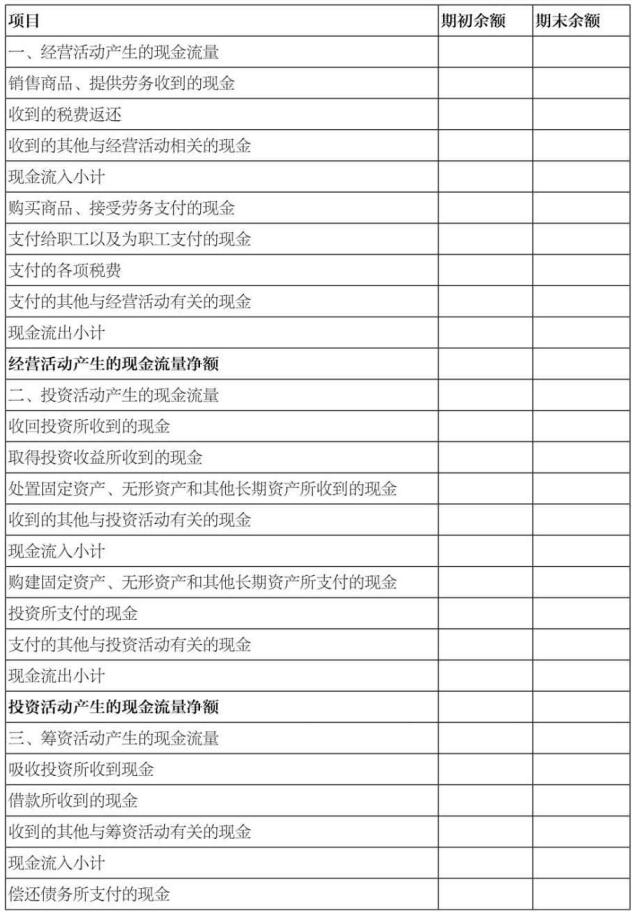

现金流量表(请参看以下图片)分为六个子项,但只有两个最重要:经营活动产生的现金流量净额、投资活动产生的现金流量净额。

续表

投资活动产生的现金流量净额,与经营活动现金流量净额相同。只不过它记录的是与经营无关的投资活动。唯一需要注意的是,投资不是狭义的投资,购入厂房、设备等项,都属于投资。因为固定资产不会一年就报废,所以这属于长期摊销的成本。如果一家企业需要频繁地更换设备,那么它每隔几年,就会出现一次极大的投资净流出。

投资是为了更好地经营,经营是为了更多地投资,这两者相得益彰,互相作用。万不可因为投资净流量负值太大,而轻视了企业的发展。在不影响经营的前提下,投资越少越好。巴菲特说他永远不会卖出可口可乐,原因之一就是可口可乐不会频繁地更换设备,一条固有生产线足够了。那么它一次性支出的投资,足够很多年的经营了。现金投入少,现金产出多。

筹资活动产生的现金流量净额,专门记录企业筹资的现金流进流出情况。企业可能向银行借钱,借来的这笔钱就是流入,付出的利息就是流出。企业也可能增发新股,募集的新资金就是流入,发售新股的费用就是流出。

汇率变动也会影响现金的多寡。如果企业有涉外贸易,就会有很多外汇储备,而汇率的变动直接影响着手中外汇的购买力。影响汇率变化的情况有很多种 。

基础利率变动是影响因素之一。资金会从利率较低的国家转向利率较高的国家,资金流入国家的货币就会升值。假如A国使用a币,基础利率是5%。B国使用b币,基础利率是10%。那么B国人的无风险收益率相对于A国要高,如果你是A国人,你想怎么办?当然是把钱换成b币,在B国存入银行呗。博弈论里有一个基础理论,你能想到的,别人也能想到。所以不单单是你把钱换成了b币,你身边的A国人也忙着要把a币换成b币。

我们把b币想象成是一种商品的话,就是大家都在争着抢着买b币,根据供需理论,供不应求的情况下,b币涨价。你原来1a币换1b币,现在变成了2a币换1b币了,b币升值。

经济增长速度是影响因素之二。一国经济处于快速增长期,经济行为活跃。它的经济地位就会提高。不论是基础设施的建设,还是交易总量的增长,都吸引着各地的资金涌入此地来投资、做生意。

那A国人想要去B国做生意,A国人要把a币换成b币才行。越来越多的人带着越来越多的a币涌入B国,争抢要兑换b币,b币升值。

贸易顺逆差是影响因素之三。什么是顺差?B国对于A国来说,出口总额大于进口总额,也就是说卖的东西比买的东西多,就是顺差。那A国就是逆差。同理,A国要付钱买单啊,用什么买单?当然要用b币了。顺差越大,需要的b币就越多,b币自然升值。

三、自由现金流

再生障碍性贫血是指身体由于某种原因,不再造血,或者造血周期非常长,造血非常缓慢。同时血细胞还按照正常的速度新陈代谢,导致自身的血细胞越来越少。缓解的方法就是要定期输血,辅以治疗,使造血机能恢复。

企业的运行就像人的身体一样。企业存在的目的就是不停地创造正向现金流。首先把钱变成设备、变成原材料,制成产品后出售,换成更多的现金。再一次把钱变成设备、原材料,不断地轮回下去。

循环的起点是现金,终点还是现金。如果在循环的过程中出了问题,终点的现金少于起点的现金,那一定是亏损了。

所以这就是为什么我们在看利润表的同时,还要注意现金流量表。利润表只告诉你账面上赚了多少钱,而现金流量表才是真正告诉你拿到了多了钱。就好像你跟三个没有现金的人玩麻将,虽然你赢了,但只赢了账,没有任何意义。

现金流意义非常大,但这里面意义最重大的还是自由现金流。自由现金流是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响企业持续发展的前提下可供分配给企业资本供应者的最大现金额。它是经营现金流量净额、与投资现金流量净额的和。

自由现金流=经营活动产生的现金流量净额+投资活动产生的现金流量净额。

要理解自由现金流,还得从经营现金流量和投资现金流量说起。如果你是个做斧头的,需要木材、铁、一个机床,再雇两个伙计。买木材、买机床、雇伙计,这是一次性成本,它就是经营活动,干这些事花出去的钱,就是经营现金流出。假设一共1000元。斧头做成了,卖了,变成了钱,这就是经营活动现金流入。假设卖了1800元,那经营活动现金流量净额就是800元(1800-1000)。

剩余的800元就是自由现金流,为什么叫自由,你可以自由支配。这是一个非常简单的例子,没有任何含金量在里面,就是一个人做了个小本生意的过程。我们再加一个条件,它就变成意义重大的复杂事件了。

如果你买一个机床,就可以少雇一个伙计。所以你花2000元买了一个机床,辞退了一个人,机床可用10年,平均1年才200元。但你今年的自由现金流只有800元啊,根本买不起机床,那就去银行借1200元。买机床可用10年,不是一次性成本,是长期摊销成本,所以买机床就是投资现金流出。

第2年,少雇了一个伙计,你的经营现金流出为800元,现金流入还是1800元,投资现金流出2000元。你的自由现金流是-1000元(1800-800-2000)。

第3年,经营现金流出800元,经营现金流入1800元,投资现金流出0元。自由现金流1000元。

自由现金流就是这个意思了,它满足了你生产斧子的一切成本后,不论是一次性的经营成本,还是多周期摊销的投资成本,最后剩下的钱,就是自由现金流。这些钱你可以自由支配,可以还银行利息,可以以红利的形式派发给股东。

请一定要注意这个前提,就是满足了一切生产成本后,还有剩余的钱。有些企业需要不停地更换设备,这些都是投资,数额相对非常大。经营过程中赚的钱都拿来投资了。利润表上大额的收益都只是表面光鲜,再看现金,没有。哪儿去了,变成厂房了,变成设备了。

可能你会问,这有什么不好呢?企业赚了钱,变成设备,扩大再生产啊。这有一方面的道理,对于初创型企业,我们允许他们这么做。对于成长中的企业,我们允许他们这么做。但作为一个平稳期的企业,你还这样做,那你的竞争力在哪儿?

我们跨行业比较一下,为什么可口可乐、酒类企业有大量的自由现金流,而汽车、重工类企业几乎都会周期性地出现负的现金流?

因为饮料类企业,市场占有率几乎是固定的,喝百事可乐的几乎不买可口可乐,喝汾酒的几乎不买老白干,所以这类企业在达到平稳期后,它们的设备几乎不需要大规模更换,只要按部就班地生产就可以了。特别是白酒类企业,有了酒窖,可以用10年20年,投资现金流出很少,几乎没有。

汽车、重工类企业可以吗?代加工的流水线可以吗?技术更新太快,几年就得大规模换一次设备,原有设备呢?淘汰后降价处理。所以像饮料类企业才能给投资者带来大量的现金回报,而设备制造商企业大部分利润都湮没在了设备更换上了。

我们说过设备投资是长期摊销费用,所以这种投资会在连续几年中出现一次两次,那么对于自由现金流的考查,就不能只看1年,而应该看连续的几年。表5-6与图5-6为伊利股份和光明乳业的自由现金流数据。自由现金流时正时负,这都没关系,但是我们把这6年的自由现金流加总后,发现伊利股份的6年自由现金流总额为158.22亿元,光明乳业的6年自由现金流总额为-2.4亿元。光明乳业可自由支配的现金越来越少。

表5-6 伊利股份与光明乳业自由现金流数据

四、经营现金流才是干细胞

再生障碍性贫血患者每个月输血后,血红蛋白数量都增多。这种增多是真增多吗?要看是否真增多了,要除去输注的血液后衡量。自身造血就像企业的经营,而输注的血液就像企业的融资。

我们说过,企业经营的目的就是赚取现金,起点是现金,终点还是现金。如果一家企业赚不到现金,那自身的血液就要干了,如果不从外部融资输血,它离倒闭也不远了。这就是每股经营现金流的重要性。

如果我们开一家小超市,进货支付现金3万元,货卖完了,回收现金变成了2万,现金变少了,亏了或者有人欠账没收回来,自身不造血了。我们假设这个小超市是股份制,共1万股,那么每股经营现金流为-1元。

自由现金流是经营现金流量净额与投资现金流量净额之和。而投资现金流通常为负的,因为我们要投入设备,比如买个货架、冰柜、货车之类的。那如何保证自由现金流为正呢?既然投资现金流通常为负,那必须要让经营现金流为正,并且得到的现金还能覆盖设备投资才行。

所以有正向的自由现金流对我们来说是非常重要的,那重中之重,就是经营现金流要大要多,而且必须大必须多。

我们先来看一个负面的例子中南建设(000961),2010年至2015年间,它的每股经营现金流为-1.97元、-2.32元、-0.24元、-3.58元、-5.02元、0.82元。6年中有5年为负值,也就是不论它最终是盈利还是亏损,这组数据告诉我们其现金每年都在变少。现金是企业的血液啊,钱越来越少,也就是血液越来越少。6年间,每股经营现金流共减少12.31元。

中南建设在2015年年末,共有11.68亿股,也就是6年中中南建设的现金共减少143.78亿元,令人瞠目。但它还能再继续经营下去,为什么?因为自身不造血,还可以从外部输血。

融资怎么融?两种方法,一种是找人借钱,一种是找人投钱。2010年至2015年间股本一直维持在11.68亿股未变,那么就可以断定中南建设的负债一定增加了。如表5-7所示。

表5-7 中南建设筹资净现金流与资产负债率数据(万元)

企业经营到这种程度,不算投资的资金,只计算它在经营活动中的资金,已多年未能为企业创造价值。

同样的房地产开发行业,万科的资产负债率也很高,但它每年每股经营现金流全部为正数,2011年至2016年分别为0.31元、0.34元、0.17元、3.78元、1.45元、3.58元。万科向后复权价与上市首日价格相比,增长了205.29倍,而中南建设只有7.1倍,这就是其中的差别。

你可能会说,现在每股收益数据还是不错的,至少中南建设还在赚钱。但盈利是账面上的啊,钱才是最重要的。如果你投资一个项目,经理人跟你说,报告老板,一个好消息,咱们赚钱了,一个坏消息,咱们没钱了,你怎么看?

五、赚的还够还?

自由现金流的真正含义为,本年度内真正可以自由支配的现金。 现金从何处来,从债权人和股东处来;现金向何处去?还给债权人,给股东发放股息。股东今年可以不分红,但债权人的钱到期了必须要还,并且还要用现金还。所以当年所拿到的现金,够不够还到期的债务,是考验营运的重要指标。

现金到期债务比=营业现金流量净额 / 本期到期债务。

需要注意的是分子营业现金流量净额并不是狭义的经营活动产生的现金流量净额,而是自由现金流。分母本期到期债务也不是债务总额,而是1年内到期长期负债与本期应付票据之和。它的警戒线是1.5,因为1是不够的,自由现金流全还了债,下一年拿什么维持经营呢?

除去本期到期债务外,还需要了解自由现金流和负债之间的关系。流动负债的范围要比本期到期负债大多了,需要把各种应付科目都加进去。这样一来,这个标准就会比现金到期债务更加严格。流动负债都是今年要还的钱,之前用流动资产比过流动负债,但是流动资产不是现金,变更还需要一段时间。用自由现金流更直接,这叫作无障碍偿还能力。

现金流动负债率=经营活动现金流量净额 / 流动负债。

价值投资从入门到精通