单因子量化选股策略 稳定盈利的可能

admin888

|驱动股票价格的因素有很多,可能是盈利增长,可能是资产配置的优化,可能是显著的成长性,可能是更多充裕的现金流。我们尝试用单一因子来寻找可以在股市中长期稳定盈利的可能,本文主要内容就是单因子量化选股策略。

一、巴菲特的《华盛顿邮报》

指数月平均市盈率在10到15倍时即可买入,是我们通过对比指数与指数月平均市盈率后得出的结论。正常理论市盈率为20到25倍左右,所以10倍到15倍市盈率基本上是腰斩价。巴菲特也说过,要用0.4美元买入1美元,也是腰斩价。所以如果我们能够得到相对准确的估值后,直接给出腰斩价买入,基本可以达到量化的目的。

这种方法可以用在指数上,也就可以用在个股上。那么是不是净态市盈率达到10倍或10倍以下,都可以买入呢?如果这样做价值分析,那就太草率了。价值投资不但有定量的分析,还要有定性的分析。

先来举一个例子,《巴菲特之道》一书中,给出了巴菲特买入《华盛顿邮报》方法的估值方法,用的就是市盈率极简估值法。不过之前的定性分析至少有两条,第一要有持续经营的历史,第二要有良好的长期前景。这两个条件符合了,才能再谈定量分析。

《华盛顿邮报》在巴菲特购买之前已经有42年的经营历史,当时已是华盛顿五家主要报纸之一,历经三代并购了《时代先驱报》和《新闻周刊》。在20世纪80年代,美国共有1700家报纸,其中1600家并没有直接的竞争对手。为什么会如此?因为这1700家报业中,很少有全国性报纸,与其说报业的利润是从提供优质的内容中获得的,不如说是从区域垄断性中获得的。如果一个城市只有一家报纸,它提供的消息再不好,也会产生利润。而《华盛顿邮报》就是其中之一。

有了这两个定性分析后,再着手定量分析。1973年,《华盛顿邮报》的股东盈余为1040万美元,美国的长期国债利率为6.81%(无风险收益率)。那么1040万/6.81%=1.5亿美元,可以理解为《华盛顿邮报》的估值为1.5亿美元。

为什么要这么计算,其中有什么道理吗?前文说过理论市盈率的计算方法是用最高无风险收益率计算出来的,那么美国的理论市盈率是多少?如果我买美国国债,100美元1年后得到利息6.81美元,把它当成投资的话,多少年能回本?100/6.81=14.68年,也就是当时美国理论市盈率为14.68倍。如果把这个过程简化一下呢?就是用1除以无风险市盈率,1/6.81%=14.68倍。

再看《华盛顿邮报》的估值计算。

1040万/6.81%

=1040万 × 1/6.81%

=1040万 × 14.68倍市盈率

=1.5亿(美元)。

二、极简市盈率估值法

将上述过程还原的话,也就是当期股东盈余乘以理论市盈率,再进一步说,股东盈余是什么?你可以把它简单地理解成“每股利润”。

那么最后的定量分析就变成了“每股利润×理论市盈率”了。或者,你可以直接进行更简单的计算,“每股利润×20”。

“每股利润×20”符合了上述两个定性的条件,基本可以确定一家企业的内在价值。请注意我说的两点,第一要符合这种估值方法的定性分析,第二这也只是大概价值。格雷厄姆说过,没有一种数学方法可以精确地计算出一家企业的价值。所以这种简单的算法,也只能称为“估算”。

得到了大概价值,给出腰斩价,就是我们买入股票能够接受的最高价。所以我们还可以把计算公式再简化一下,“每股利润×10”,就是我们的买入价格。

就这么简单地完成了吗?当然没有,因为格雷厄姆还说过,不能过分看重某一年的收益。某一年的收益可能会因为某件事情的影响变得过高,或者变得过低。比如2015年某企业可能每股利润1元,我们的理论买入价是10元。可到2016年每股利润变成了0.5元,5元才是买入价。1年之间,估值就相差1倍,所以只用当年的每股利润数据是不足以说明问题的。

格雷厄姆说,至少要看7年到10年的平均利润。那么市盈率极简估值法的计算公式应改为“7到10年平均每股利润×10”。

走到这一步,那就还可以再变通一下。既然是用过去10年的平均每股利润再乘以10,那何不直接把过去10年的每股利润相加,这样就省去了除以10再乘以10的计算过程。所以最后一步,我们可以直接用文字表述了:如果一家企业具有持续的经营历史,并且有良好的长期前景,最好是垄断行业,或者是寡头垄断行业,将它过去10年的每股利润相加,即是我们购买该股票的最高价。

这种方法的底层逻辑为,作为一家平稳发展的企业,前10年能赚多少利润,那么后10年也不会相差太多。那我就一次性预付后10年的利润,10年中你慢慢还给我,这样至少保证我不会亏损。不过此时的市盈率为10倍,而理论正常市盈率至少为20倍。所以企业的经营不出现问题,它被低估的状况总会得到改善。早晚有一天它会回到20倍市盈率的股价,所以当价格回归价值的时候,我们至少会赚取1倍的利润。

那需要多长时间呢?按我国股市的顶底时间跨度来说,大约需要4年的时间。平均计算下来至少每年可获得25%的利润,这就比巴菲特还要高了。但还是会有人觉得少,所以我必须要提醒你,当牛市来临,股价不可能停滞于20倍市盈率,个股达到40倍市盈率以上也是非常常见的,那么按4年来计算,可获得300%以上的利润,如果你运气再好一点,差不多一年1倍的利润。

我们回头再看《华盛顿邮报》的案例,1973年市值为8000万美元,而保守的估值为1.5亿元,差不多是市场报价的2倍,这也基本上是一个腰斩价了。由于《华盛顿邮报》基本上属于区域垄断,所以它可以提价。我记得我上学的时候一份报纸大约1.5元,现在要2元。十几年上涨0.5元,每年只不过上涨3%而已。

如果《华盛顿邮报》每年提价3%情况又如何呢?因为基本上报价的成本不会发生重大变化,提价3%相当于收益增加3%,反过来想,也相当于它们抵消了3%的无风险收益率,也就是无风险收益率由6.81%变成了3.81%,那么此时的估值是多少?1040万美元/3.81%=2.7亿美元。估价上涨至2.7亿美元,是当时市值8000万美元的3.4倍,反过来就是以3折的价格买入,比腰斩价还要低2折。不过是否能顺利提价,我们不知道,或者说提不提价都没关系,因为按1.5亿美元的估值来看,已经达到了买入的条件了。

三、万科A的市盈率估值交易

万科(000002)在软件中可查到的每股利润从1996年开始,分别为0.47元、0.48元、0.41元、0.42元、0.48元、0.59元、0.61元。至2002年,已达到格雷厄姆要求的最低标准7年时间,此时就可以展开计算。这7年中,平均每股收益为0.4943元,再乘以10,买入价为4.9元左右。因为到2003年4月份,才能看到2002年的年报,所以我们要找一下万科在2003年的报价是多少。2003年最高14.38元,最低5.7元,没有达到我们的要求。

继续加入2003年每股利润数据,0.4元。8年平均每股利润为0.4825元,乘以10,买入价为4.83元。同样要看2004年的报价,最高价9.7元,最低价4.5元。看似达到条件了,可以买入。但我们还要仔细看看。在2004年4月至5月末之间,万科最低价为7.3元,5月26日,股本结构发生了变化,送1转4。原来的10股,现在变成了15股。

我们拿蛋糕来打个比方,同样的蛋糕,分成10份和分成15份,只是每份的大小变了,但蛋糕的总大小并没有发生变化。总大小没变,只是切法发生了变化,那就值得我们买了吗?那么在2005年年报出来之前,我们必须把它复权回去,股本变大了1.5倍,那么我们必须把买入价格“缩小”1.5倍才能达到同样的效果, 4.83元除以1.5为3.22元,那么在2005年4月份之前,我们可接受的买入价变为3.22元。但2004年4月至2005年最低价为4.5元,并未达到要求。

继续加入2004年每股利润数据,0.39元,9年平均每股利润为0.4722元,乘以10,接受买入价为4.72元。此时1年已过,分红派息已是上一年的事了,就此别过再也不提。继续等待2005年4.72元的买入机会。

2005年5月27日,最低价4.63元,达到买入条件,在4.72元买入。但2005年最低价为3.12元,是不是浮亏太多了,这种方法并不算太适合?其实在6月29日每10股转5股,再派发1.5元的红利。我们把3.12元复权回来为4.83元,所以并未亏损。真正的浮亏是在买入后6月3日最低价4.22元,此时仅浮亏11.85%。

此后2006年最高价达到15.93元,每股分红0.15元。假设原来你买入100股,成本为472元。2005年10转5后变为150股,红利15元(100×0.15),2006年红利22.5元(150×0.15),买入价与最高价价差收益1681.5元(11.21×150)。最高总收益为1719元。最高总收益率为364%。时长一年半左右。

若持有到2007年,2005年红利15元,2006年红利22.5元。2007年10转5红利1.5元,红利收入22.5元,买入价与最高价价差收入8113.5元(36.06×225)。最高总收益为8173.5元,最高总收益率为1731%。时长两年半左右。

当然,如果你不是特别坚定,肯定不能持有这么久。那一般情况下,什么时间会卖出呢?遇到这种牛市,股票被高估1倍是很正常的,所以当长期平均市盈率达到40倍时,一般就可以出手了。至2006年平均每股收益为0.464元,乘以40倍市盈率为18.56元,而2006年只有15.93元,所以2006年一整年,我们都不会卖出。

至2007年给出2006年的每股利润后,再计算前10年的平均收益率为0.456元,乘以40倍市盈率为18.24元,所以我们将在2007年的18元左右卖出。2007年1月16日最高价为19.41元,达到卖出条件,在18.24元卖出。

此时的收益为2005年红利15元,2006年红利22.5元,2007年卖出价18.24元与买入价价差2028元(13.52×150)。总收益为2065.5元,总收益率为437%。从2005年5月27日买入,至2007年1月16日卖出,历时20.5个月,1.71年,年复合收益率134.56%。

但是我们不能每年都达到如此高的收益率,至少要等到2008年年底或2014年才会出现这样的购买机会。大约平均4到5年才能有一次这样高的收益率,平均来看每年至少能达到接近40%左右的收益率。这已经非常高了,所以不用羡慕在2007年后半段牛市中的疯狂,真正能经历那段疯狂岁月的人,往往都被扣在里面出不来了,最后的收益,未必有我们这种慢、稳的方法高,更有可能是负的。

2014年出现了第二次买入机会,2013年之前10年平均每股利润为0.68元,乘以10为6.8元,达2014年最低价。但2013年每股分红0.18元,所以我们还需要将买入价调低0.18元,至6.62元。2014年2月24日,最低价为6.52元,买入。卖出价还是设定为40倍市盈率27.2元(0.68×40)。2014年最高价为13.9元,未达到卖出条件,继续持有。

2015年时,再计算2014年之前10年平均每股利润为0.784元,所以修改卖出价为31.36元(0.784×40)。2015年最高价为24.43元,未达到卖出条件,继续持有。

2016年时,再计算2015年之前10年平均每股利润为0.909元,所以修改卖出价为36.36元(0.909×40)。2016年最高价为29元,未达到卖出条件,继续持有。

2017年,要等到2016年年报出现后,再修改卖出价,所以到目前为止,应一直持有。

以当前(2017年2月17)的价格来计算收益,以买入100股为例。2014年红利收益为41元,2015年红利收益为50元,2016年红利收益为72元,当前报价为20.54元,价差收益为1392元(13.92×100)。总收益为1555元,收益率为234.89%。从2014年2月24日买入,至2017年2月17日,历时3年,年复合收益率为32.93%。

这非常符合我们的预期收益率,但还没完,如果能达到36.36元卖出的话,总收益应为3137元,总收益率为473.87%。但什么时候能达到39.39元,还需要再等。或者还有更好的,随着万科每年收益的提升,我们会不断地修正卖出价格,那时盈利将会更多。

可说好的每4到5年就会有一次买入机会呢?为什么两次买入机会相隔差不多10年?我们不能在一棵树上吊死,如果万科没有机会,全市场3000只股票,你总会选到一只符合条件的,更好的情况是,交易密度可能比我们想象的还要高。

四、量化市盈率选股策略

格雷厄姆说,能不能获得超额回报?能!但用常规方法肯定不行,需要另辟蹊径,换一些方法。这些方法需要满足两个条件。

第一,它必须能达到基本稳健所要求的客观或合理标准。

第二,它必须有别于大多数投资者或投机者所采用的策略。

格雷厄姆所说的“有别于大多数投资者或投机者”的策略,在激进策略中给出了三点,第一点就是购买那些不太受欢迎的大企业。市场至少会对那些因为发展不令人满意而暂时失宠的企业做出低估。

这些企业,不是寡头,就是行政垄断,不会轻易亏损。哪怕暂时经营不善,也会利用其体量的优势进行弥补。目前都在讲单点突破,小企业逆袭,互联网企业取代老牌大企业。如果这些是对的,也只是一个趋势。就目前来看,大企业的优点还是不可取代的。如果你拿移动、联通什么的来做比较,说现在没人发短信了吧,那你还是不了解移动、联通1年的利润到底有多少。

在格雷厄姆提供的第一个策略中,选择大企业,还是基于安全的考虑,并不显得特别激进。我们要赌的就是这些大企业的挫败只是暂时的,它还会利用它的优势东山再起的。所以当它不太受欢迎的时候,当它的股价特别低的时候,也就是它的当期市盈率特别低的时候,买入它们。每年(每个周期)我们都买这些市盈率最低的大企业,1年后(1个周期)再卖出。如此循环往复。

怎样选择大企业呢?格雷厄姆是按照道琼斯工业指数30只股票中,选择当期市盈率最低的10只股票。格雷厄姆生活的年代是大工业时代,所以它所选择的样本一定是工业指数。但是现在的时代呢?以什么为样本来选股呢?

我找来找去,还是决定用沪深300股票作为选股样本。沪深300股票每年2次调整样本,并且沪深300指数是股指期货的标的物。可以说是沪深两市最有代表性的股票了。

选定了选股样本,就剩下进行回测了。回测条件如下。

1.沪深300指数中300只股票作为样本。

2.选出当期市盈率最低的10只股票。

3.当期市盈率以当年4月1日的市盈率为准(一般年报此时公布)。

4.持有1年后卖出。

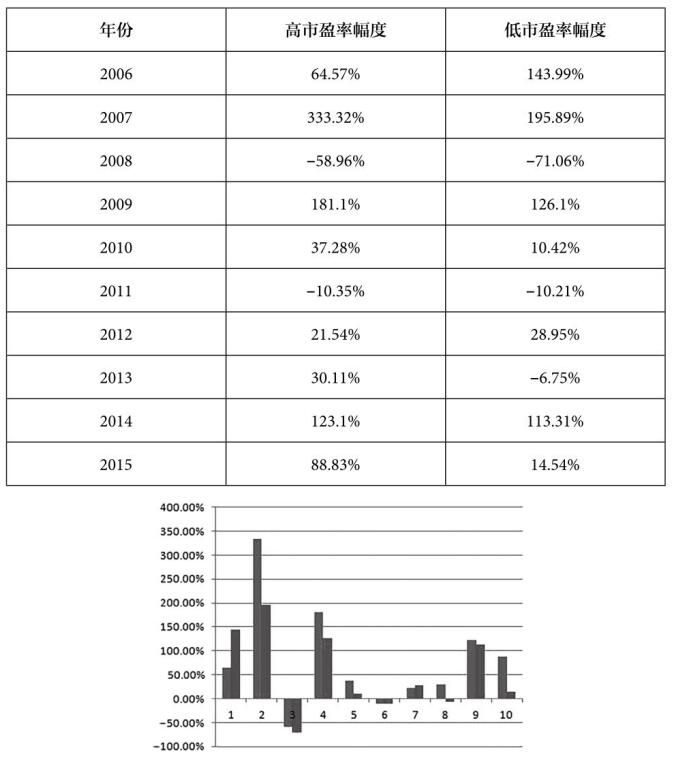

5.时间2006年至2015年,共10年,回测数据如表8-1和图8-1所示。

表8-1 低市盈率回测数据

11年间,复合收益率达到26.26%。并且,沪深指数年复合增长率只有14.98%。这个数字太漂亮,以至于让人不敢相信。我一直不遗余力地给任何一个我见到的人算一笔账。你每年投入10000元,每年赚20%。第2年再投10000元,再赚20%。这样往复下去,18年后你将有154.74万元。18年,你刚出生的子女也长大了,这些钱正好派上用场。更多人问我,18年后的154.74万元还能买什么?他的意思是这些钱已经通胀到不值一文的程度。

但如果你不做,你连154.74万元也没有;如果你做了,你至少比别人多154.74万元。

如果按照格雷厄姆给出的这种策略,这11年中我们能拿到多少钱呢?

第0年 投入10000元。

第1年 收入10.36%,11036元,投入1万元,21036元。

第2年 收入212.66%,65771.16元,投入1万元,75771.16元。

第3年 收入33.72%,101321.2元,投入1万元,11321.2元。

第4年 收入-25.76%,82644.85元,投入1万元,92644.85元。

第5年 收入49.98%,138948.75元,投入1万元,148948.75元。

第6年 收入9.5%,163098.88元,投入1万元,173098.88元。

第7年 收入-15.31%,146597.44元,投入1万元,156597.44元。

第8年 收入2.83%,161029.15元,投入1万元,171029.15元。

第9年 收入-7.25%,158629.54元,投入1万元,168629.54元。

第10年 收入191.26%,491150.39元,投入1万元,501150.39元。

第11年 收入-1.74%,492430.37元,投入1万元,502430.37元。

共投入12万元,获利382430.37元。

对于回测的方法,还有一点需要解释。虽然买沪深300指数中市盈率最低的股票,但只买正市盈率的股票,而不能买负市盈率的股票。也就是说,不买当期亏损的企业。为什么?

就像我们不买市盈率高的企业一样,例如某企业当期价格为10元,每股收益为0.01元,那么它的市盈率为1000倍,这样高的市盈率肯定不买。但是过了一年,它的报价未变,但每股收益已经变成了-0.01了,此时的市盈率为-1000倍,非常非常小了。买吗?显然它和上一年基本没什么变化,并且比上一年稍稍糟了一点。

既然没什么变化,仅仅是因为它亏损了,所以我们就买它吗?这显然不符合逻辑,所以只买“正市盈率”最低的股票。在回测过程中,排除了银行股票。银行股的市盈率常年、普遍很低,基本没有一个明确的说法。

五、低市盈率量化买入策略

虽然年复合回报率达到26.26%,确实让人非常兴奋,但是,还有比这更高的。

为了对比,肯定要同时测试同一时期的市盈率最高的股票组合,看看到底是什么情况。最好的情况是,高市盈率股票下跌,低市盈率股票上涨。差一点的情况是,高市盈率股票涨得少,低市盈率股票涨得多。

但我们遇到了最差的情况。高市盈率股票涨得反而更多,并且在灾年的时候,高市盈率股票反而跌得更少。

回测条件如下。

1. 300样本选股。

2. 选择市盈率最高的10只股票,市盈率最低的10只股票。

3. 时间以年初至年末计算,未按年报发布日期计算。

4. 当期市盈率计算方法,按最近的季报,找出每股利润,按平均估算出全年每股利润。回测数据如表8-2和图8-2所示。

表8-2 高市盈率与低市盈率回测数据

除了2006年和2011年以外,8年时间里,没有一年时间的收益低市盈率跑赢过高市盈率。按照自然年度来计算,高市盈率的复合收益率为52.37%,而低市盈率的复合收益率为29.98%。回测出这样的结果,一度让我对格雷厄姆的价值投资失去了信心。

再仔细看格雷厄姆的回测条件,它计算的是几十年的跨度,每隔5年计算一次。我们的样本太少,只有10年左右,如果只计算两个5年,那基本上没有任何意义。是不是时间跨度太小了,所以回测结果与原理相悖了呢?

我认为不是,如果这个原理是相对正确的,我用1年为周期操作,还是以5年为周期来操作,其结果应当是一样的。如果只能以5年为周期操作一轮才符合原理,那我为什么不抛弃这个原理,改为一年一交易呢?

所以中国最近10年的市场和格雷厄姆时代的市场完全不同。那么只能得出两个推论:或者是理论已经滞后了,或者是我们的市场有问题。

如果是理论滞后了,那么新的理论是什么?价值投资的交易基石又在哪里,买风险更大的股票,岂不是更好,收益更多?但今后又用什么来指导价值投资呢?

如果是市场出了问题,有了这种想法岂不是郑人买履了?应该永远是以客观事实为基础啊。不以事实为基础,还谈什么客观的价值投资呢?所以我陷入了两难。

我估且认为,我国的市场周期还是太短暂了,不足以验证理论是否滞后。或许这10年来,买入高市盈率的股票,风险越大,收益越大,但从几十年的周期来看,或许理论还是对的,但这需要时间来验证。

那么指导思想呢?我决定还是按照格雷厄姆的理论去做。这出于对于两种推论的演绎。第一种情况,如果理论滞后了,那也没关系,我的诉求就是每年20%的复利收益,这种方法已经给了我相当满意的成绩。第二种情况,如果是市场周期太短,长周期再看的话理论可能是对的。那就更好了,我不用负担更大的风险。

格雷厄姆也给出了例外的情况,见于《聪明的投资者》第4版108页。1971年6月30日对股票进行重新估价,这次得出的数据相当令人失望,6种或者10种低市盈率股票有巨额亏损,而所选择的高市盈率股票则获得了很高的利润。这个不好的结果不会推翻以三十多年的检验为基础而得出的结论。但是最近出现的情况给其造成了特别不利的影响。或许,在选择证券组合时,激进型投资者应该这样去做,首先采用低市盈率的想法,然后再增加一些其他的定量和定性要求。

关于这段话,我得出两个信息。

1.我国市场的周期确实太短了,格雷厄姆的回测,三十多年中仅有一次出现例外。沪深300仅有10年,还需要再等待再验证。

2.在筛选最低市盈率股票组合的基础之上,加入一些定量和定性的条件。2007年至2008年股指处于高位时,市盈率最低的10只股票,平均值也已经高于20倍了。也就是说,市场中市盈率最低的一组股票组合已经高于正常市盈率了,我们是否应该在意识到市场已处于高风险之中了呢?

六、股票是另一种债券形式?

如果换个角度想,股票就是另一种形式的债券。股息,就是票面利率。如果你10元买一只股票,其间每股派息1元,持有1年后,再将股票卖出。收益来自两方面。一为股息,10%。一为股票价差收益,这能赚多少,那就不一定了。

高股息率的股票,代表着企业进入成熟期,所以盈利相对比较稳定,若不是遇到特别大的熊市的话,基本不会出现巨幅下跌。再加上企业本身的质量较好,上涨的幅度反倒会特别大。

那些基本上不发股息的企业,通常是将盈利资本化,利润留在企业内部,留作发展之用。这就说明这样的企业正处于发展期。鲤鱼跳龙门,或跃在渊。如果跳过去了,那是飞龙在天,如果跳不过去,就变成了潜龙勿用了。

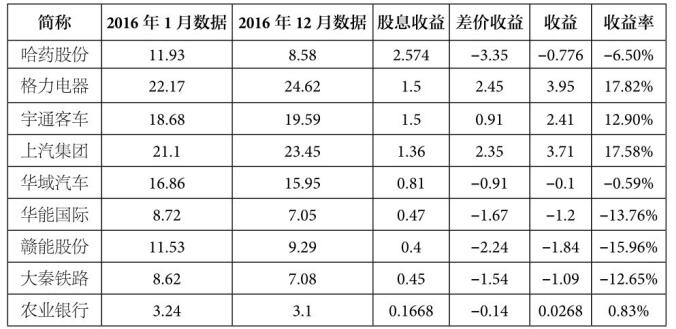

所以从安全性这个角度出发,买入上一年股息率最高的企业的股票,就像是把钱借出去,谁给的利息高,我就借给谁。那结果如何呢?按现有数据来看,只有2011年以后的股息率数据。

回测条件如下。

1.筛选出上一年度股息率最高的股票。

2.在每年第一个交易日开盘时买入。

3.在每年最后一个交易日收盘时卖出。

4.若有中长期停牌,则先行卖出。

5.买入上一年度股息率最高的X只股票,X大于等于10。回测数据见表8-3至表8-9和图8-3所示。

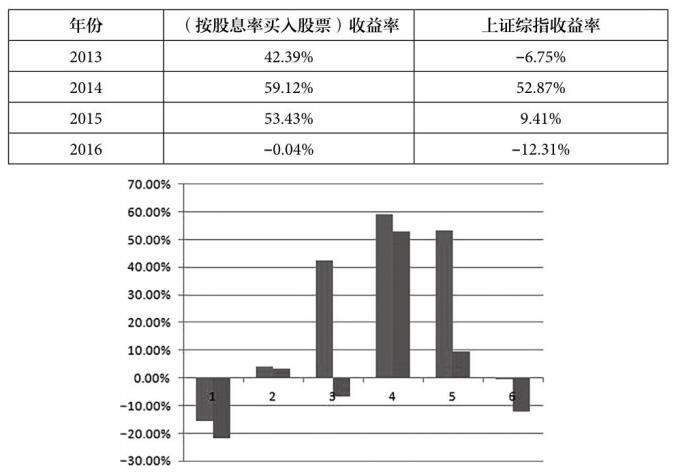

表8-3 2011年回测数据

左侧线为按股息率买入股票的收益率。右侧线为上证综指收益率。最后一年,几乎看不到左侧线,因为2016年收益率为-0.04%。这种方法,几乎总能跑赢大盘,大盘跌的时候,它跌得少。大盘横或涨的时候,它涨得多。

如果我从2011年就拿10万元入市,到2017年年初时我有多少钱了呢?

2011年,-15.77%,余84230元。

2012年,4.15%,余87725.55元。

2013年,42.39%,余124912.4元。

2014年,59.12%,余198760.62元。

2015年,53.42%,余304958.41元。

2016年,-0.04%,余304836.43元。

年复合收益率为20.41%,已经无限接近巴菲特的年复合收益率了。

价值投资从入门到精通