DCFЙРжЕЗЈ(ЯжН№СїелЯжЙРжЕЗЈ)БиЖС

admin888

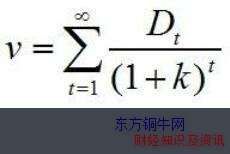

|DCFЙРжЕЗЈ(ЯжН№СїелЯжЙРжЕЗЈ)ЪЧЭЈЙ§дЄВтЮДРДЕФЯжН№СїСПЃЌРДНјааЙРжЕЁЃDCFЙРжЕЗЈЪЪгУгкЃКФЧаЉЙЩРћВЛЮШЖЈЃЌЕЋЯжН№СїдіГЄЯрЖдЮШЖЈЕФЙЋЫОЁЃФЧаЉЯжН№СїФмНЯКУЗДгГЙЋЫОгЏРћФмСІЕФЙЋЫОЁЃ ЦфжаVЮЊУПЙЩЙЩЦБЕФФкдкМлжЕЃЌDtЪЧЕкtФъУПЙЩЙЩЦБЯжН№СїЕФЦкЭћжЕЃЌkЪЧЙЩЦБЕФЦкЭћЪевцТЪЁЃЙЋЪНБэУїЃЌЙЩЦБЕФФкдкМлжЕЪЧЦфж№ФъЦкЭћЯжН№СїЕФЯжжЕжЎКЭЁЃ

DCFЙРжЕЗЈ(ЯжН№СїелЯжЙРжЕЗЈ)

DCFЪєгкОјЖдЙРжЕЗЈЃЌЪЧНЋвЛЯюзЪВњдкЮДРДЫљФмВњЩњЕФздгЩЯжН№СїЃЈЭЈГЃвЊдЄВт15-30ФъЃЉИљОнКЯРэЕФелЯжТЪЃЈWACCЃЉелЯжЃЌЕУЕНИУЯюзЪВњЕФМлжЕЃЌШчЙћИУелЯжКѓЕФМлжЕИпгкзЪВњЕБЧАМлИёЃЌдђгаРћПЩЭМЃЌПЩвдТђШыЃЌШчЙћЕЭгкЕБЧАМлИёЃЌдђЫЕУїЕБЧАМлИёИпЙРЃЌашЛиБмЛђТєГіЁЃ

DCFЪЧРэТлЩЯЮоПЩЬєЬоЕФЙРжЕФЃаЭЃЌгШЦфЪЪгУгкФЧаЉЯжН№СїПЩдЄВтЖШНЯИпЕФаавЕЃЌШчЙЋгУЪТвЕЁЂЕчаХЕШЃЌЕЋЖдгкЯжН№СїВЈЖЏЦЕЗБЁЂВЛЮШЖЈЕФаавЕШчПЦММаавЕЃЌDCFЙРжЕЕФзМШЗадКЭПЩаХЖШОЭЛсНЕЕЭЁЃдкЯжЪЕгІгУжаЃЌгЩгкЖдЮДРДЪЎМИФъЯжН№СїзізМШЗдЄВтФбЖШМЋДѓЃЌDCFНЯЩйЕЅЖРзїЮЊЮЈвЛЕФЙРжЕЗНЗЈРДИјЙЩЦБЖЈМлЃЌИќЮЊМђЕЅЕФЯрЖдЙРжЕЗЈШчЪагЏТЪЪЙгУЦЕТЪИќИпЁЃЭЈГЃDCFБЛЪгЮЊзюБЃЪиЕФЙРжЕЗНЗЈЃЌЦфЙРжЕНсЙћЛсзїЮЊФПБъМлЕФЕзЯпЁЃЖдгкЭЖзЪепЃЌВЛТлзюжевдФЧИіЙРжЕБъзМРДИјЙЩЦБЖЈМлЃЌзівЛЬзDCFФЃаЭЖМЛсгажњгкЖдЫљЭЖзЪЙЋЫОЕФГЄЦкЗЂеЙаЮГЩвЛИіСПЛЏЕФАбЮеЁЃ

ЪжАбЪжНЬФуШчКЮгУDCFИјЦѓвЕЙРжЕ

ЪагЏТЪЙРжЕЗЈЁЂPEGЙРжЕЗЈЁЂЪаОЛТЪЙРжЕЗЈЁЂЪаЯжТЪЙРжЕЗЈЁЂDCFЙРжЕЗЈЃЌЮхжжЗНЗЈжаЖдгкЭЖзЪепРДЫЕзюКѓвЛжжЪЧзюФбЕФЃЌЫљвдИјДѓМвНјааСЫЩювЛВуДЮЕФНщЩмЁЃ

ДѓМвШчЙћзіМлжЕЭЖзЪЃЌПЯЖЈЬ§Й§АЭЗЦЬивЛОфКмОЕфЕФУћбдЁЃвЛИіЦѓвЕЕФМлжЕЕШгкетИіЦѓвЕдкЪЃгрЪйУќЯТДДдьЕФздгЩЯжН№СїелЯжжЕЁЃ

етОфЛАжЎЫљвдОЕфЪЧдкгкЫќАб“МлжЕ”етбљПДЕУМћУўВЛзХЕФСНИізжЃЌБфЕУПЩвдЭЈЙ§Ъ§зжЧхГўжБАзЕФЗДгГГіРДЁЃ

ЖјМлжЕЕФМЦЫуЗНЗЈОЭЪЧDCFелЯжЙЋЪНЁЃ

ПЩФмКмЖраЁЛяАщЃЌЬ§ЫЕЙ§DCFЙРжЕЗЈЃЌЕЋЪЧВЛЖЎЫќЕНЕзЪЧШчКЮОпЬхМЦЫуЕФЁЃЮвдкЭјТчЩЯЫбЫїАйЖШАйПЦЕФНщЩмвВЙ§гкЛоЩЌФбЖЎЁЃ

ЦфЪЕdcfВЂВЛИДдгЃЌЯывЊМЦЫуDCFжЛашвЊевЕН3ИіЙиМќВЮЪ§ОЭПЩвдСЫ

ЮввдЮвРжМвОгЮЊбљБОЃЌгУDCFелЯжЗЈМЦЫувЛЯТЮвРжМвОгЕФФкдкМлжЕЁЃ

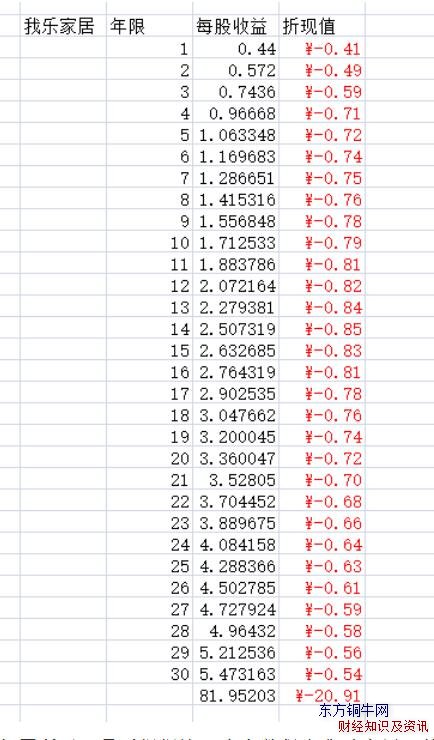

ЕквЛВЮЪ§ЃЌЦѓвЕЪЃгрЪйУќЃЌетИівЛАуЪЧВЩгУ30ФъЮЊжмЦкМЦЫуЃЌБШНЯЗћКЯвЛАуЕФЩЬвЕжмЦкЙцТЩЁЃ

ЕкЖўВЮЪ§ЃЌЦѓвЕЕФЮДРДдіГЄТЪЃЌИљОнЙЋЫОЗЂеЙНзЖЮЃЌЮвВЩгУБЃЪиМЦЫуЃЌАДееЮвРжМвОг2018ФъУПЙЩЪевц0.44ЃЈ1ИівкОЛРћШѓЃЉжЎКѓСЌај3ФъБЃГж30%ЕФдіЫйЁЃжЎКѓ10ФъБЃГж10%ЕФдіЫйЃЌдйжЎКѓЕФЪБМфБЃГж5%діЫйЁЃ

ЕкШ§ВЮЪ§ЃЌелЯжТЪЃЌетИіжИБъЪЧКмживЊЕФЃЌвђЮЊЭЈЛѕХђеЭЕФДцдкЃЌЮДРДЕФ500ПщЧЎКЭЯждк500ПщЧЎЕФЙКТђСІЪЧВЛЭЌЕФЁЃЫљвдетИіОЭжБНгЪЙгУЮяМлЭЈЛѕХђеЭЕФдіЫй8%ОЭПЩвдСЫЁЃ

гаСЫетШ§ИіВЮЪ§ЃЌЪЃЯТЕФОЭЪЧИљОнФуХаЖЯЕФЮДРДдіГЄТЪЃЌРДЫуГіЮвРжМвОгУПФъЕФвЕМЈЃЌдйгУУПФъвЕМЈЕФЪ§зжЃЌАДееФъЯоШЅелЫуЕННёЬьЕФМлжЕОЭПЩвдСЫЁЃ

ОйИіР§згЮвРжМвОг19ФъЕФУПЙЩЪевцЪЧ0.572 ФЧУДЫќелЫуЕННёЬьЕФЙКТђСІОЭЪЧ0.49ЁЃНЋЮвРжМвОгЕк1ФъЕНЕк30ФъЕФОЛРћШѓАДееЖдгІЕФФъЯоАДее8%ЕФелЯжТЪЃЌелЫуГіРДЃЌОЭЪЧЖдгІНёЬьЕФЛѕБвЙКТђСІЃЌШЛКѓдйШЋВПМгдквЛЦ№ЃЌОЭЕУЕНСЫзюжеМлжЕЁЃ

етбљвЛИіИіМЦЫуЃЌЪЧБШНЯТщЗГЃЌЕЋЪЧexcelБэИёЩЯУцгаЯжГЩЕФЙЋЪНЃЌжБНгНЋЪ§зжЬзНјШЅОЭПЩвдКмПьМЦЫуГіРДЁЃ

етРявЊВЙГфСНЕу

1. DCFЙРжЕЗЈвЛЖЈвЊЖдЮДРДдЄМЦдіЫйВЩгУБЃЪиДІРэЃЌвђЮЊЮДРДЕФЪТЧщЫвВПДВЛЧхЃЌКЮПіЪЧ10ФъвдКѓЕФЪТЧщЃЌжЛгаБЃЪиДІРэЃЌВХФмНЕЕЭТђШыЗчЯеЃЌВЛЛсЙ§гкРжЙлЁЃ

2. DCFЫфШЛЪЧвЊгУздгЩЯжН№СїШЅелЯжЃЌЕЋЪЧГЄЦкЯТРДЃЌЙЋЫОЕФОЛРћШѓЕШгкздгЩЯжН№СїЃЌЫљвджБНггУОЛРћШѓелЯжМДПЩЃЈУПЙЩЪевцЃЉ