从杜邦分析法了解基本面因子ROE

admin888

|本周我们采用非常经典的杜邦分析法拆解净资产收益率ROE,看看大名鼎鼎的ROE到底蕴藏着怎样的秘密。

巴菲特曾经说过,ROE低于15%的公司是不考虑的。但是我们又不能单纯只看ROE,还要看清楚组成ROE的各个部分之间的关系。

ROE叫做净资产收益率,ROE=净利润/股东权益。运用数学恒等式,分子分母同时乘以一个非零数,不会改变比例大小,于是将分子分母同时乘以总资产和销售收入,可以将ROE改写成(总资产/股东权益)*(销售收入/总资产)*(净利润/销售收入)。其中一个括号就是权益乘数,第二个括号就是资产周转率,第三个括号就是销售利润率。这样ROE=总资产周转率*销售利润率*权益乘数。其中总资产周转率*销售利润率=总资产净利率。因此ROE=资产净利率*权益乘数。

总结一下:

ROE=净利润/股东权益

=总资产净利率*权益乘数=ROA*EM

=总资产周转率*销售利润率*权益乘数

看完了公式推导,下面详解一下各个名词的含义。

ROE(净资产收益率):从公式就可以看出,其含义就是每一单位股东权益所能产生的利润,或者说公司投入1元钱可以获得多少利润。ROE越高说明股东投资收益率越高,ROE衡量企业为股东带来的收益,我们每个人买上市公司的股票自然成为公司股东,ROE可以说是每一个股东最为关心的指标。

资产周转率:总资产周转率是企业一定时期销售收入与总资产之比,是考察企业营运能力的一项重要指标。企业总资产周转率体现率企业经营期间的总资产从投入到产出的流转速度,反映企业对总资产的管理质量和利用效率。该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

销售净利率:销售净利率,又称销售净利润率,是净利润占销售收入的百分比,用以衡量企业在一定时期的销售收入转化为利润的能力。经营中往往可以发现,企业在扩大销售的同时,由于销售费用、财务费用、管理费用的大幅增加,企业净利润并不一定会同比例的增长,甚至呈现一定的负增长。盲目扩大生产和销售规模未必会为企业带来正的收益。

权益乘数:权益乘数是指资产总额相当于股东权益的倍数,权益乘数反映了企业财务杠杆的大小,权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大,企业负债的程度越高。权益乘数较大,表明企业负债较多,一般会导致企业财务杠杆率较高,财务风险较大,反之权益乘数如果较小的话,那么表明股东投入到企业中的资本是非常高的,占全部资产的比重也是比较大的,这种情况下,企业的负债程度一般较低,债权人的权益比较容易受到保护,但是股东的报酬率相对降低。所以,在企业管理中就必须寻求一个最优资本结构,从而实现企业价值最大化。

ROA(总资产净利率):与ROE的区别就是,分母是总资产,而ROE的分母是净资产,总资产和净资产之间的差异就是负债。

下面我们把所有情况分为四种类型,分别研究一下,各自对应怎样的情况。

上面拆解可以看到,ROE=ROA*EM,对于ROA和EM来说,公用4种组合。分别是(高ROA,高EM)、(高ROA,低EM)、(低ROA,高EM)、(低ROA,低EM)。

(高ROA,高EM):高ROA表明企业的经营效率很高,高EM表明企业加了很高的杠杆。这种企业一般是初创型企业,资产规模很小因此可以获得很高的收益,同时行业前景比较好,可以获取到很多资金的认可,从而可以加大杠杆。但是初创型企业是也是风险最大的群体,都背负着很大的经营风险。目前很多创业板或科创板的企业在上市前,他的ROA和EM都很高,但可以想象,无论这些企业能不能成功,都很难维持这种局面,因为在发展到一定规模之后,很少有人愿意在对这些企业追加大规模投资。例如很多科技型公司。

(低ROA,高EM):低ROA表明企业经营效率很低,高EM表明企业加了很高的杠杆。也就是说,一家公司,股东投资很少,其资产构成大部分是负债,靠借别人的钱去经营。虽然总资产收益率很低,但对股东并非是坏事,因为他们的投资本来就占比很少,用大量的负债为少量股东创造价值。比较典型的行业就是银行和保险。这种公司就是典型的四两拨千斤,很多人可能会担心,杠杆过高的企业会不会面临很大的风险。这个问题要分行业去讨论,一个能维持住高杠杆的企业,才可以采用这种模式。例如很多金融企业。

(高ROA,低EM):高ROA表明企业的经营效率很高,低EM表明企业杠杆很小。这种公司意味着几乎所有资产都来自于股东投资,负债很少。这样的公司风险很小,很多消费类白马股都是这样的企业。因为他们使用自己的钱就可以实现高效率的运转,而且抗风险能力很强,保持常年稳定增长。是外资和国内机构基金的首选标的。

(低ROA,低EM):低ROA表明企业经营效率很低,低EM表明企业杠杆很小。这种企业已经走向了淘汰的边缘,尤其是很多中小企业不断的盲目扩张,造成了资产规模不断扩大,必然带来资产回报率的下降,资产周转率也不断下降,加上低杠杆,ROE不断下降。目前两市有超过50%的股票有这种趋势,净利润不断下降,同时还不断的扩大股本,这就造成了每股收益的双倍下降。这些股票反映到股价上,要么是股价不断下跌,要么是股价维持稳定甚至上涨,但市盈率在加倍提升。

对上面的内容做一个简要的总结,首先我们要选取ROE较高的股票,或者说要排除ROE很低的股票,但如果ROE过高,(高ROA,高EM)这类公司以科技型公司为代表,可能处于初创阶段,未来能否成功不得而知,但无论成功与否,未来ROE很难维持过高的水平。而在ROA和EM两个因子中,(低ROA,高EM)以金融企业为代表的,资产很轻但负债较高,这类公司的风控必须很严格,在做好风控的前提下,可以起到四两拨千斤的作用。(高ROA,低EM)以很多消费类白马股为代表,是风险偏好较低的投资者的首选,例如很多外资、基金、机构都比较喜欢。

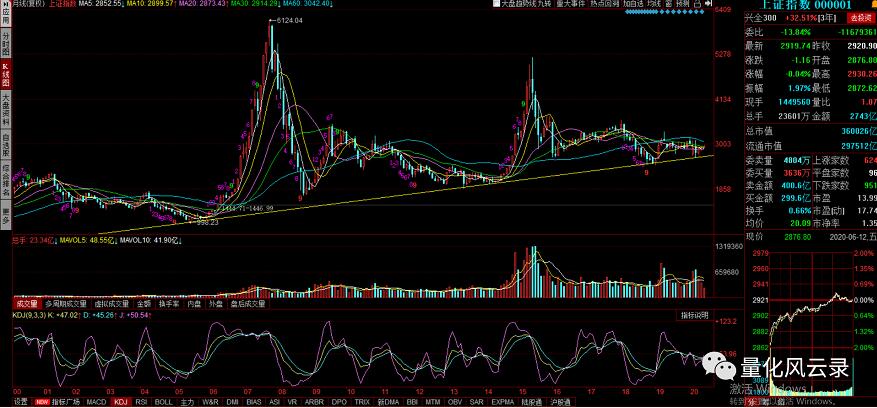

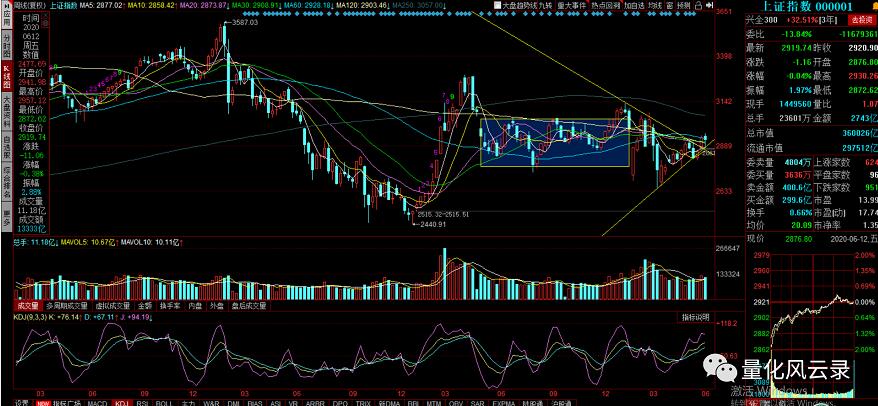

最后简单回顾一下最近的行情。上周文章的最后说的是如果本周一不能放量突破,那么技术上就会看空。回顾本周行情,满足看空条件,最具迷惑性的是周二的缩量突破。比较有意思的是,在周一走出这种形态之后,卡尔已经是很明确看空了,但周二开盘半小时之后,感觉当天稳了,如果当天放量,可以立刻翻多,如果没有放量,尾盘依旧看空。但我们最后看到了,周二量能没有放出来,但为什么说开盘半小时就知道当天稳了?后面再说。周三周四的下跌在预料之中,晚上美股助攻,周五开盘指数低开2个点,3日累计跌幅达到近3.5个点,这个调整其实是可以试探性抄底,这种大幅低开后立刻拉升,很多时候还会出现一波回踩,这波回踩如果不破前低,可以作为另一买点。但是我们的指标系统无法提示,因为这种大幅低开之前,跌幅不够超卖的限度(例如我们的KD指标的低位金叉16以下,J上穿0轴,RSI接近20),而次日大幅低开后直接拉升,无论15分钟还是30分钟还是其他任何级别的K线,都已经出现了很大的阳线,这时候这些短线指标不会发出超卖信号,如果我们把这种跌幅放到周四尾盘,也就是在周四基础上再跌2个点,KDJ和RSI在短周期必然发出超卖信号,因此这种开盘就大幅低开的情况,需要我们自己判断。

总结一下,周一没有放量突破,周二虽然看似突破但实则赚不到什么钱,周一减仓即便周五开盘没有抄底,也不会损失什么,如果抄底反而大赚一笔。周一减仓的原因也在上一篇中明确指出了,其实这些都是纯技术面的分析,卡尔也不知道周四美股暴跌,只是技术上告诉我们,现在风险很大,当然可能还会涨,但你看一下美股。涨了半个月,一天全部回吐。回头来看,你会钦佩于大涨中途卖出的智者,但回到当时,你也许还在轻蔑于在良好上升趋势中离场的愚昧之人。就像在任何时候,炒房的和炒股的碰面都会互道一声sb一样。

这里说一个看盘的小技巧。最近我们一直在强调外资的重要性,上周也明确说明,如果量能持续萎缩,北向资金作用就更加明显,这就是为什么周二开盘不久,虽然日线级别看空,但当日已稳。因为北上资金很少有当日走V或A这种日内反转的走势,最多是开盘一顿爆买,然后买差不多了就横住了。

相关阅读

净资产收益率有哪些影响因素?

净资产收益率ROE指标可靠吗?

净资产收益率多少合适?净资产收益率分析

股票净资产收益率低说明了什么?

以上就是从杜邦分析法了解基本面因子ROE的内容,股票估值的基础指标就是ROE净资产收益率。