DCF估值法(现金流折现股票估值法)

admin888

|一、DCF估值法概览

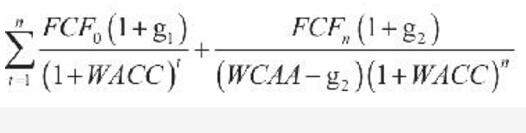

DCF现金流折现法。企业的市值等于企业赚取的未来现金流的现值总和。DCF含义:市值是你付出的,企业赚取的未来的现金流是你得到的。适用范围:自由现金流稳定的公司。DCF模型有以下几种选择,投资者可能根据自己的需求选择合适的模型。一阶段模型:假定公司未来以g的速度增长;两阶段模型:假定公司第一阶段以g1的速度增长,第二阶段以g2的速度增长,通常g2> g1;;三阶段模型,假定公司第一阶段(2-3年)以g1的速度增长,第二阶段(5-10年)以g2的速度增长, 第三阶段g3的速度增长。最后一个阶段,一般称之为永续增长期。

下面以两阶段模型为例,解释用DCF计算每股内在价值:

二、如何通过PE判断股价是否便宜

一般可以分三步进行:第一步,通过DCF计算出每股内在价值;第二步,比较每股内在价值与现有市价;第三步,进行敏感性测试,测试永续增长速度和资本成本对每股内在价值的影响。如果以较低的永续增长速度和较高的资本成本假设,以DCF计算的每股内在价值仍然低于市价,说明公司的估值有一定安全边际。DCF相较于PE、PB这种方法,既有优点,也有缺点。优点:DCF有严格的理论支撑,是理论上唯一正确的估值公式。此外,计算每股内在价值不需要用到本公司或其他公司的股价,较少受市场情绪影响。例如,由于PE的计算用到了股价,当进行同行业比较时,发现本公司估值较低,有可能是可比公司的估值高估,而不是本公司估值低估。

缺点:计算稍复杂,不如PE和PB简单,但如果有现成的模板其实也不难。估值结果受DCF估值公式中参数的影响较大,而每一个参数,包括增长率和资本成本都难以估计。因此,DCF的适用范围有限,最适合给成熟期的公司估值,其次是增长较稳定的成长股。

三、DCF估值三步曲

DCF估值包括三步: 第一步,预测三张表;第二步,DCF估值;第三步;敏感性分析。如果不是专业的分析师,可省略第一步,只做第二步和第三步。第一步,预测三张表。在分析历史财务数据和公司业务发展的基础上,得出营收增长率等基本参数,预测财务数据。第二,进行DCF估值。首先计算和设置关键估值假设,然后根据模板自动算出估值结果。第三步,敏感性分析。根据模板计算WACC和永续增长率的敏感性矩阵,测试估值结果对这两个关键参数的敏感度。

Wind首页可以下载估值计算器,里面的Excel表里有现成的公式和模板。使得计算DCF估值变得非常简单,最重要的还是估计关键参数。看了这个模板才知道,分析师密密麻麻的财务报表预测怎么出来的。其实很简单,核心是关键参数的预测。如果没有对公司历史财务和业务的深刻理解,这个预测的财务报表没有任何意义。

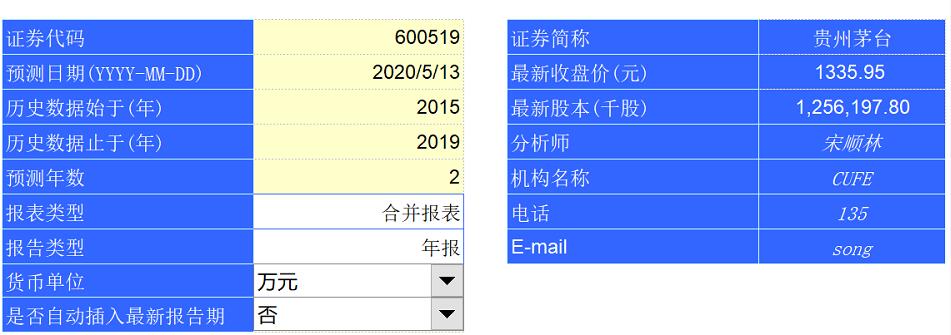

接下来,还是以贵州茅台为例,讲解估值三步曲。

四、估值预测第一步:财务预测

根据Wind的模板,财务预测可以进一步细分为四步。第一步,设置基本参数。通过输入股票代表等基本参数,可以提取公司的历史信息。当然,这些历史信息都来自公司的年报。

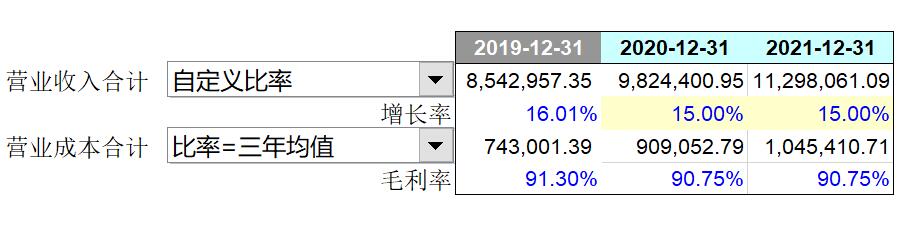

第二步,收入成本预测。重点是收入预测,营业成本和其他费用都可以直接参考历史比例(毛利率实际上有可能进一步提升)。怎么预测收入,这个需要对公司业务有深入的分析和了解。根据我对茅台的了解(以前的文章有分析),保守估计,未来两年的营收入增长15%左右。

第四步,由于公司没有股权融资和债权融资,这一块就更简单了,直接略过。

通过对最近两年的财务报表的预测,最近两年的经营现金流、资本开支和自由现金流等指标自然就得到了。当然,作为投资者,为了简便起见,你也可以直接粗略估计自由现金流,不需要大费周章预测企业的三张财务报表。

五、估值预测第二步:估值预测

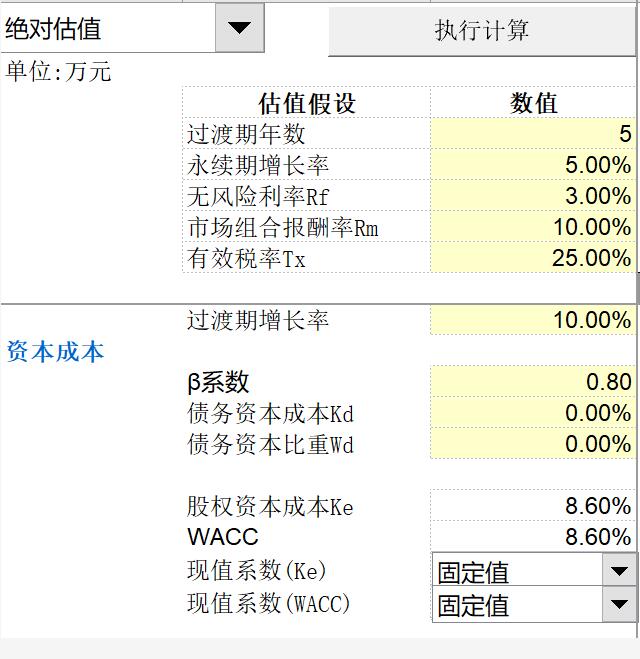

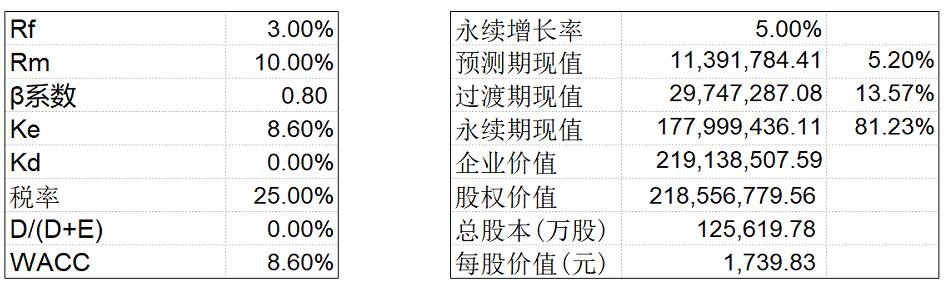

估值预测可以进一步细分为两步。第一步,计算和设置基本参数。Wind的预测模型实际上为三阶段模型:第一阶段,预测期,前面假设为2年。第二阶段,过渡期,这里假设为5年,预计过渡期自由现金增长率为10%;7年后,就是永续期,假定增长率为5%。无风险利率和市场组合收益、beta值假设分别为3%、10%和0.8,则股权资本成本为8.6%。因为公司没有有息负债,则WACC为8.6%。黄色部分是需要自己计算并填写的参数。

第二步,参数填好后,就可以根据模板自动计算出企业价值。企业价值-负债价值-少数股东权益等于归属于股东的股权价值。本例中,估计出来的茅台的股权价值为2.18万,对应每股价值1739元。茅台的现价为1300元左右,所以虽然从PE来看,茅台的估值较高,但用DCF估计出来的价值仍然远高于市价。你相信那个估值呢?

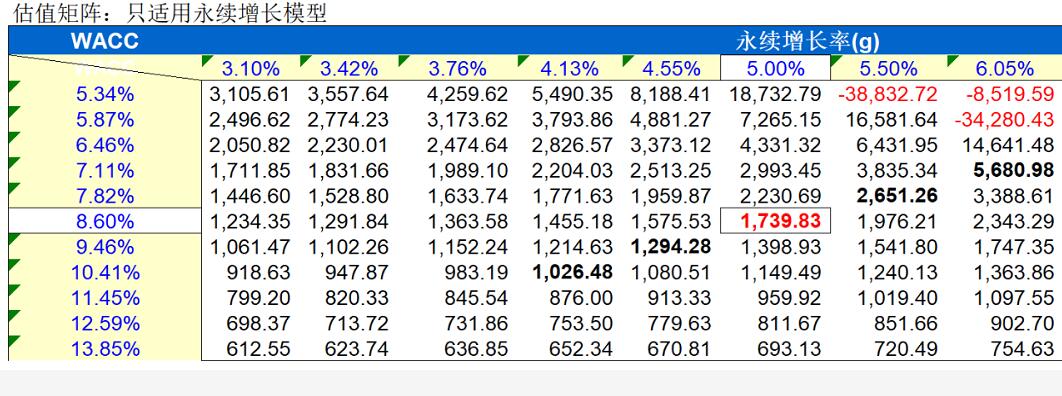

六、估值预测第三步:敏感性分析

我们先来看一下公司价值的构成,预测期现值、过渡期现值和永续期现值的占比分别是5%,13%和81%。这个数据可以看出,一个公司的长期竞争力对估值的影响。同时,也说明估值结果对永续增长率和资本成本这两个参数非常敏感,因为永续期的现值主要取决于这两个参数。因此,有必要分析估值结果对这两个参数的敏感性。由于有现成的模板,敏感性分析变得非常简单。我们重点看一下对角线上的几个数字。在最初8.6%的资本成本和5%的永续增长假定之下,每股内在价值为1739元。在最悲观的预期下,假定资本成本为10.4、永续增长率为4%,则每股内在价值为1026元,我们可以将这个数当作是安全边际。在最乐观的预期下,假定资本成本为7.11%、永续增长率为6%,则每股内在价值为5680元。这个数字比较吓人,也说明资本成本和永续增长率的重要性。

相关阅读:

DCF估值法(现金流折现估值法)必读

对DCF(现金流折现)三要素的思考

dcf模型公式

每日牛股推荐,领取牛股

以上就是DCF估值法(现金流折现股票估值法)的内容,DCF股票估值法是非常重要的股票估值方法之一。